1. El valor de las transacciones de dinero electrónico alcanzó los 1,26 billones de dólares

Las transacciones digitales siguieron aumentando rápidamente hasta 2022, ya que el uso de dinero en efectivo se ha ralentizado. El valor de las transacciones aumentó un 22% entre 2021 y 2022, pasando de 1 billón de dólares a 1,26 billones. Mientras que en 2020 el valor global de las transacciones diarias superó los 2.000 millones de dólares, en 2022 las cifras aumentaron hasta los 3.450 millones de dólares transaccionados diariamente con dinero electrónico. Según Juniper Research, el valor total de las transacciones de dinero electrónico en los mercados emergentes alcanzará los 2 billones de dólares en 2027, un aumento de más de 500.000 millones desde 2023, con un crecimiento interanual del 33%.

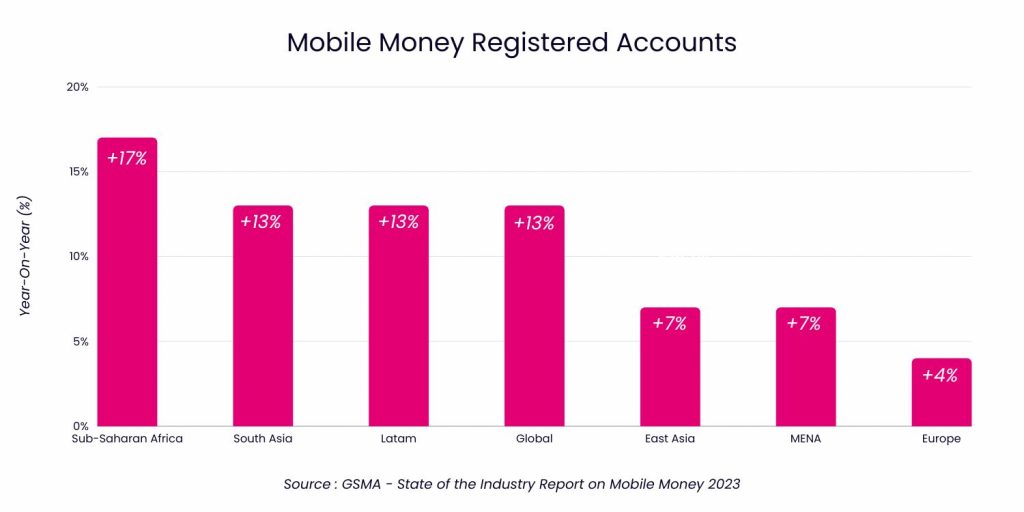

2. África subsahariana, Asia meridional y Latinoamérica, a la cabeza del aumento de cuentas registradas

Las cuentas registradas crecieron un 13% interanual en todo el mundo, pasando de 1.400 millones en 2021 a 1.600 millones en 2022. Las cuentas activas a 30 días también crecieron al mismo ritmo interanual, siendo el África subsahariana la región que más aumentó. Cada vez más clientes utilizan sus cuentas con más frecuencia. El África subsahariana lidera el crecimiento de las cuentas registradas, con un aumento interanual del 17%, seguida de cerca por Asia meridional y América Latina, ambas con un incremento del 13%.

En los últimos diez años, las cuentas de dinero electrónico se han convertido en un componente crucial del panorama financiero del África subsahariana. Según datos del informe Global Findex de 2021, un notable 33% de los adultos de la región posee ahora una cuenta de dinero electrónico, lo que marca una tendencia significativa. En un futuro próximo, se espera que estas tendencias sigan creciendo, ya que la concienciación y la accesibilidad aumentarán en los próximos años.

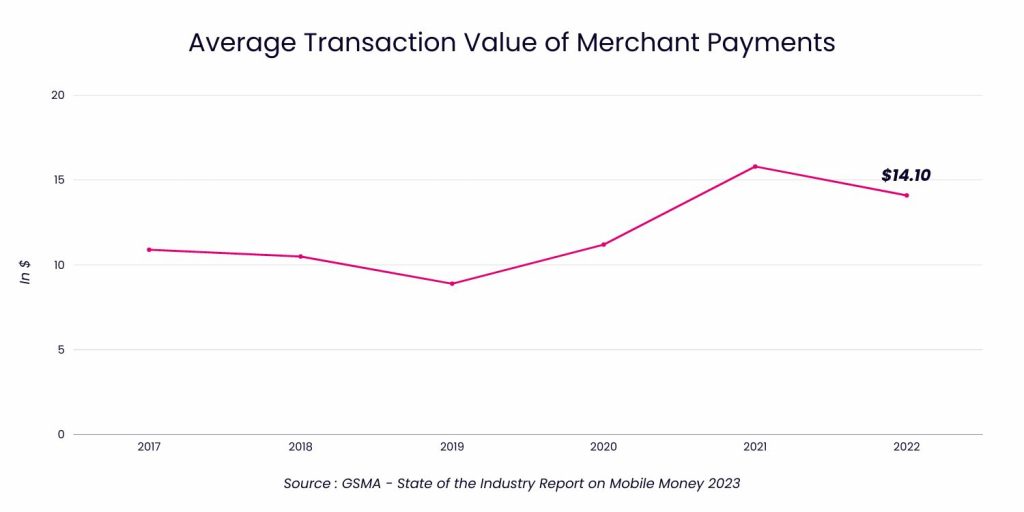

3. Los pagos a merchants crecen un 17%, hasta los 78.000 millones de dólares

Tras casi duplicarse en 2021, los valores de las transacciones relacionadas con los pagos a merchants experimentaron un notable crecimiento del 17% en 2022, alcanzando aproximadamente los 78.000 millones de dólares. Aunque el volumen de transacciones siguió aumentando un 26%, el ritmo de crecimiento fue algo más lento en comparación con el notable aumento del 43% del año anterior.

Este patrón de crecimiento se tradujo en una disminución del ticket medio de cada pago a merchants, una tendencia que se esperaba a medida que los valores de las transacciones se estabilizaban hacia finales de 2021, tras el pico inducido por la pandemia. Los pagos a merchants se han convertido en parte importante de las transacciones cotidianas de los usuarios de dinero electrónico, cuya frecuencia sigue aumentando.

El crecimiento de los pagos a merchants va más allá de los volúmenes y valores de las transacciones. Las empresas que aceptan este método de pago también han experimentado un repunte, con un impresionante aumento del 48% en el número de merchants activos mensualmente entre septiembre de 2021 y junio de 2022. Esta tendencia pone de relieve la creciente aceptación y adopción como método de pago preferido por las empresas, lo que consolida aún más la expansión del mercado.

4. La adopción de teléfonos inteligentes sigue siendo clave para lograr la inclusión financiera a través del dinero electrónico

Los métodos de pago alternativos, como el dinero electrónico, se consideran un motor para lograr la inclusión financiera. De acuerdo con esto, la posesión de un smartphone es clave para la implantación del dinero electrónico en todo el mundo, especialmente en los mercados emergentes.

Además, la brecha de género sigue siendo un reto en algunas regiones, ya que las mujeres de los países de renta baja y media tienen un 28% menos de probabilidades que los hombres de poseer una cuenta. Uno de los principales obstáculos para cerrar la brecha de género es la propiedad del teléfono móvil: aumentar la propiedad del teléfono móvil puede mejorar las tasas de adopción del dinero electrónico entre las mujeres.

En algunas regiones, la diferencia se ha reducido en la última década. En el África subsahariana, por ejemplo, tanto hombres como mujeres se inclinan por igual a utilizar una cuenta de dinero electrónico como cuenta financiera principal. Esta tendencia muestra el impacto positivo del dinero electrónico a la hora de proporcionar a las mujeres una mayor inclusión financiera y facilitarles el acceso a servicios financieros esenciales.

5. El dinero electrónico se considera ya un servicio financiero mayoritario en varias regiones

Durante la pandemia, el dinero electrónico permitió a millones de personas de países de renta baja y media acceder a servicios financieros digitales esenciales para cubrir sus necesidades diarias. A medida que el impacto de la pandemia empezó a remitir, los servicios de dinero electrónico experimentaron un crecimiento aún más rápido en 2022 en comparación con el periodo anterior a COVID-19. La adopción forzosa de los pagos digitales durante la pandemia dejó una huella duradera en muchos, llevándoles a seguir utilizando estos servicios para sus transacciones.

En particular, el crecimiento de la actividad del dinero electrónico ha superado los nuevos registros en numerosos países, lo que indica una maduración del sector más allá de sus fases iniciales. La pandemia desempeñó un papel fundamental en esta expansión, facilitando un aumento mundial significativo de los servicios y cuentas de dinero electrónico.

Los datos de la Global Adoption Survey de GSMA revelaron que las cuentas registradas y las cuentas activas durante 30 días experimentaron un crecimiento más rápido de lo previsto inicialmente en 2019. Sorprendentemente, entre 2019 y 2022, la pandemia fue responsable de 400 millones de cuentas registradas adicionales, superando las previsiones en al menos un 30%.

¿Por qué el dinero electrónico es esencial para las telecos y los merchants?

En definitiva, el dinero electrónico sigue creciendo y consolidándose como uno de los métodos de pago preferidos en los mercados emergentes, e incluso aumentando su popularidad en los mercados maduros. Para los merchants y los operadores de telecomunicaciones, la apertura de sus servicios para aceptar este método de pago puede suponer una nueva fuente de ingresos, ayudar a aumentar su número de clientes y garantizar una mejor experiencia de usuario. Adaptarse es clave en un mundo digital en constante evolución y asociarse con los actores adecuados puede marcar una gran diferencia para tener éxito. Si quiere saber más sobre cuál es la mejor forma de implantarlo, ponte en contacto con nuestro equipo de expertos aquí.

Fuentes: Todas las cifras corresponden al informe State of the Industry on Mobile Money 2023 de GSMA, salvo que se indique lo contrario